Dernière mise à jour le 9 juillet 2024

Les capitaux propres sont une notion comptable qui traduisent ce que l’entreprise possède. Ils se trouvent au passif dans le bilan, un document comptable élaboré chaque année, reflétant le patrimoine de l’entreprise à un instant T. Les capitaux propres sont composés des apports initiaux effectués par les actionnaires à la constitution de la société, ainsi que des apports ultérieurs : réserve, augmentation de capital, bénéfices non distribués…

Les capitaux propres, qu’est ce que c’est?

Il s’agit d’une notion comptable. Les capitaux propres sont un ensemble de comptes comptables qui se trouve dans le bilan. Il s’agit d’un document, établi chaque année, indiquant le patrimoine de l’entreprise à un instant T. Le bilan est composé de deux parties : l’actif et le passif.

- L’actif, aussi appelé “emplois”, correspond à ce que l’entreprise possède ;

- Le passif, aussi appelé “ressources”, correspond à ce que l’entreprise doit.

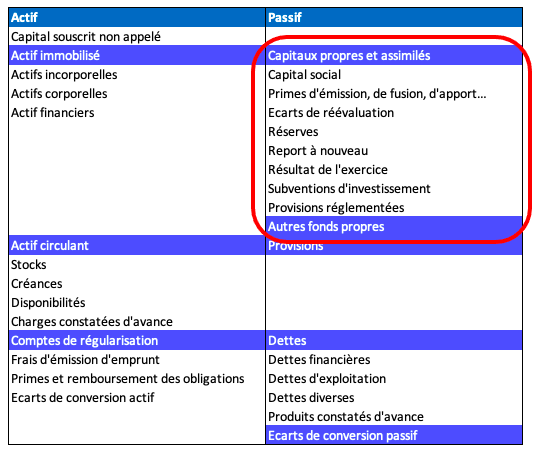

Les capitaux propres se trouvent au passif.

De quoi sont-ils constitués ?

Les capitaux propres, aussi appelés fonds propres, sont constitués du capital, du résultat de l’exercice, des réserves, du report-à-nouveau, des subventions d’investissement et des provisions réglementées.

Le capital social

Le capital social est constitué des apports en numéraire et en nature des associés. Ils peuvent avoir été réalisés au moment de la constitution de la société ou plus tard, lors d’une augmentation de capital.

Le résultat

Le résultat de l’exercice est la différence entre les produits et les charges diminuée de l’impôt sur les sociétés.

Les réserves

Les réserves correspondent à la part des bénéfices non distribuée et réinjectée dans l’entreprise. Il existe 3 types de réserves :

- Réserve légale : elles sont obligatoires, sauf pour les SNC et les SCI. Il faut les doter au minimum chaque année de 5% du bénéfice distribuable dans la limite de 10% du capital social ;

- Réserve statutaire : il s’agit de réserves éventuellement prévues dans les statuts ;

- Réserve facultative : comme leur nom l’indique, elles n’ont rien d’obligatoire.

Le report-à-nouveau

Le report-à-nouveau créditeur est la somme des bénéfices antérieurs non distribués et non affectés en réserve. Il existe aussi le report-à-nouveau débiteur.

Les subventions d’investissement

En fonction de considérations fiscales, les subventions d’investissement sont comptabilisées :

- En capitaux propres : une quote-part est alors chaque année injectée au résultat de l’entreprise (en quote-part de subventions inscrites au résultat) ;

- En produits : elle est donc imposée en intégralité l’année de son attribution.

Les provisions réglementées

Une provision est un passif dont l’échéance et/ou le montant ne sont pas déterminés de façon exacte. Elle doit être inscrite en comptabilité en vertu du principe de prudence. En d’autres termes, à partir du moment où l’entreprise a connaissance d’une charge qu’elle devra payer, même si le montant n’est pas clairement connu, ni la date d’échéance, elle doit l’enregistrer en comptabilité. Les provisions réglementées, contrairement aux provisions pour risques et charges, reposent sur des dispositifs légales.

Les capitaux propres dans le bilan

A noter que les capitaux propres peuvent également être calculés de la façon suivante : actifs – dettes.

Pourquoi avoir des capitaux propres importants ?

Les capitaux propres sont une ressource stable de l’entreprise. Avoir des capitaux propres importants :

- Permet d’éviter les risques de faillite de l’entreprise ;

- Est une preuve de solidité vis-à-vis des actionnaires et des tiers ;

- Permet de réaliser des investissements;

- Est une garantie vis-à-vis des créanciers.

En cas de disproportion entre les capitaux propres et les dettes financières, on parle de société sous-capitalisée. Cette situation fragilise l’équilibre financier de la société. Afin de financer son développement, l’entreprise sous-capitalisée doit trouver des financements extérieurs, auprès des banques. Celles-ci sous toutefois réticence à l’idée de prêter aux sociétés sous-capitalisées qui doivent se tourner vers d’autres sources de financement, en choisissant alors parfois des acteurs du secteur bancaire qui vont demander des taux d’intérêts plus élevés.

Si l’accès à de nouveaux financements bancaires devient impossible, les sociétés sous-capitalisées n’auront d’autres choix que de trouver de l’argent vers des solutions courts termes. En clair, le délai de paiement des fournisseurs va s’allonger et l’entreprise va financer son activité sur le dos des fournisseurs. Elle pourra aussi le faire, mais plus difficilement sur le dos des organismes sociaux ou des banquiers avec des soldes bancaires négatifs. Le risque à court terme est de devoir payer des pénalités importantes. A long terme, l’entreprise risque la cessation de paiement et la liquidation judiciaire.

Que faire face à une telle situation?

- Limiter son BFR : baisser ses stocks, demander aux clients de régler plus rapidement, négocier avec les fournisseurs des délais plus longs ;

- Réduire ses charges ;

- Renégocier les échéances de remboursement avec les banques.

- Augmenter son capital.

Si les capitaux propres sont inférieurs à la moitié du capital social, il sera nécessaire de réaliser une assemblée générale extraordinaire dans les 4 mois qui suivent l’assemblée générale ordinaire où le résultat a été approuvé. Les actionnaires décideront alors de dissoudre l’activité ou de continuer malgré les pertes. L’entreprise publiera ensuite la décision dans un journal d’annonces légales et la transmettra enfin au greffe du tribunal de commerce. Cette décision sera inscrite sur l’extrait k-bis.

Il peut également arriver que la société ait des capitaux propres négatifs. La situation financière est alors très compliquée pour la société puisque cela signifie qu’elle n’a plus de valeur, voire qu’elle a une valeur négative. Il faudra alors reconstituer le capital rapidement.

Comment augmenter les capitaux propres ?

Ils peuvent augmenter de plusieurs façons :

- Augmentation de capital par les actionnaires (ou les associés) en élevant la valeur nominale des parts existantes ou en en créant de nouvelles ;

- En faisant entrer de nouveaux associés ;

- Résultat non distribué et mis en réserve ;

- Réalisation de bénéfices ;

- Abandon de compte courant d’associés.

A noter qu’ils sont diminués avec les opérations suivantes :

- Distribution de dividendes ;

- Résultat négatif.

En termes de formalités administratives, il faudra :

- Tenir une assemblée générale extra-ordinaire. Les modalités de prise de décisions au cours de cette assemblée dépendent de la forme juridique. Pour une SARL par exemple, la décision est prise à la majorité des trois quarts des parts. En cas d’entrée de nouveaux associés, la clause d’agrément prévoit qu’ils doivent être agrées par les anciens ;

- Modification des statuts ;

- Enregistrement au service des impôts des entreprises (SIE)

- Paiement des droits de mutation ;

- Publication d’un avis dans un journal d’annonces légales ;

- Dépôt au CFE.

Comment analyser les capitaux propres ?

Plusieurs ratios financiers sont calculés à partir de cet agrégat :

- Ratio d’endettement net : dettes nettes / capitaux propres.

- Ratio d’indépendance financière : capitaux propres / passif.

Les banquiers analysent chaque année la structure financière de l’emprunteur et demandent à l’emprunteur de ne pas dépasser un certain seuil pour ces ratios. On parle généralement de covenant. Le plus courant est le ratio d’endettement net, que l’on appelle aussi gearing. Il se calcule en prenant en compte :

- Dettes nettes :

- Emprunts à moyen et long terme ;

- + Crédits à court terme ;

- – Disponibilités en banque

- Capitaux propres

Si l’entreprise est au-dessus des ratios prévus, elle se trouve dans une situation de fort endettement. Du côté des créanciers, elle ne respecte pas les termes du contrat et se trouve dans une situation de breach de covenants. Elle doit procéder à une recapitalisation au plus vite, et en informer ses partenaires financiers.

A qui appartiennent les capitaux propres ?

Les capitaux propres appartiennent à la société, qui appartient elle-même aux associés. Ainsi, en cas de dissolution, les associés peuvent récupérer les capitaux propres restant à hauteur de leur part dans la société. Toutefois, il s’agit là d’une situation dans laquelle les dettes ont été auparavant intégralement remboursées. En effet, les associés sont responsables en cas de dettes de la société, à hauteur de leurs apports (parfois plus, comme pour les SNC). Ainsi, les fournisseurs, ou l’Etat, peuvent récupérer leurs dus avec les capitaux propres, avant les associés.