Dernière mise à jour le 10 juillet 2024

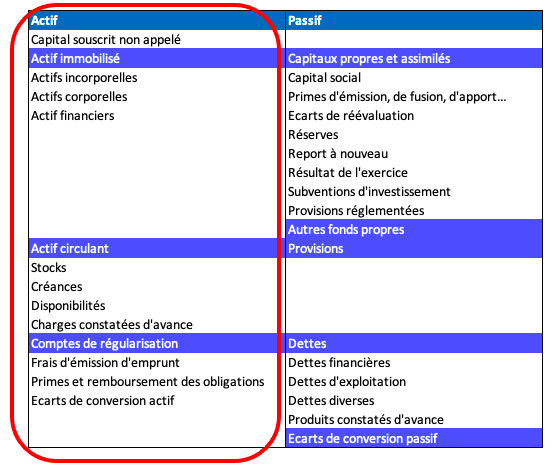

L’actif est la partie gauche du bilan, un des deux principaux documents comptables d’une entreprise avec le compte de résultat. Le bilan est une photographie du patrimoine de l’entreprise à un instant T. On y voit d’une part ce que l’entreprise possède, c’est-à-dire l’actif et d’autre part ce que l’entreprise doit avec le passif. On utilise le terme « emplois » quand on parle de l’actif.

De quoi l’actif est-il composé ?

Il est composé des éléments suivants :

Les immobilisations

Les immobilisations sont les investissements réalisés par l’entreprise. A la différence des charges qui sont consommées lors de la production ou lors de la réalisation d’une prestation de service, on attend des immobilisations qu’elles apportent un avantage économique futur à l’entreprise. Les immobilisations sont de trois types :

- Corporelles : il s’agit de tout ce que l’entreprise possède physiquement comme :

- Les terrains ;

- Les agencements ;

- Les constructions ;

- Le matériel ;

- Le mobilier…

- Incorporelles : il s’agit de tous les investissements immatériels de l’entreprise comme :

- Les logiciels ;

- Le fonds de commerce ;

- Le droit au bail…

- Financières : il s’agit des titres acquis de façon durable par l’entreprise comme :

- Les titres de participation ;

- Les titres immobilisés ;

- Les activités de portefeuille…

Afin de constater la charge liée à l’utilisation de l’immobilisation, des amortissements sont comptabilisés chaque année. Il s’agit d’un pourcentage de la valeur de l’immobilisation, déterminé en fonction des durées usuelles d’amortissement.

Le stock

Le stock est constitué des produits que l’entreprise conserve afin de faire face aux commandes des clients, de produire et de livrer à temps. Il se compose des matières premières, des produits finis et semi-finis.

Il est évalué chaque année. A chaque clôture, un inventaire physique est réalisé. Il sera confronté au stock théorique. Des écarts peuvent naître entre les deux : il s’agit des écarts d’inventaire. Il faudra alors corriger le stock théorique.

Les quantités sont ensuite valorisées selon la méthode choisie dans l’entreprise. Il existe trois méthodes de valorisation mais seules les deux premières sont acceptées en comptabilité :

- CUMP (coût unitaire moyen pondéré) ;

- FIFO (first in first out) ;

- LIFO (last in first out).

Les créances

Les créances ce sont les sommes dues à l’entreprise. Il peut s’agir :

- Des clients : les créances d’exploitation sont alors dues au décalage entre la facturation et le règlement. La date maximum de règlement intervient 45 jours fin de mois après la facture ou 60 jour à compter de la facture ;

- De l’Etat : les créances fiscales et sociales sont liées au remboursement de certaines impôts et taxes comme les crédits de TVA.

Les disponibilités

Les disponibilités sont les sommes placées en banque à court terme ou en caisse. Les sommes en banque peuvent être négatives en cas de découvert bancaire. Les montants seront alors au passif. A l’inverse, les montants en caisse ne peuvent jamais être négatifs.

Les VMP (valeurs mobilières de placement) figurent aussi dans les disponibilités car ils peuvent être rapidement convertis en cash.

On parle également de trésorerie pour les disponibilités.

Les charges constatées d’avance

En vertu du principe de séparation des exercices, les factures doivent être enregistrées sur le bon exercice. Cela signifie qu’elles doivent être comptabilisées au moment de la réalisation de la prestation ou au moment de la livraison de la marchandise.

Il faut donc retraiter les factures fournisseurs enregistrées en comptabilité alors que la prestation n’a pas été réalisée ou que la marchandise n’est pas reçue. Ce sont les charges constatées d’avance.

Figurent également à l’actif les avances et acomptes versés sur commandes.

Qu’est-ce que l’actif circulant et l’actif immobilisé ?

On distingue l’actif circulant de l’actif immobilisé.

L’actif circulant est ce qui peut être monétisé rapidement (à moins d’un an). Autrement dit, il s’agit de ce qui est consommé au cours du cycle d’exploitation. Il est constitué des éléments suivants :

- Stock et encours ;

- Créances ;

- Avances et acomptes versés sur commandes ;

- Disponibilités ;

- Charges constatées d’avance.

L’actif immobilisé a en revanche vocation à rester de façon durable dans l’entreprise. Il est constitué des immobilisations.

A quoi sert l’actif ?

Il représente la façon dont le patrimoine de l’entreprise est employé. Il sert par conséquent à faire fonctionner l’entreprise :

- Les immobilisations servent à produire ;

- Les stocks servent à être consommés dans la production ou à être vendus à court terme ;

- Les créances sont transformées en trésorerie ;

- Les disponibilités servent à payer les dépenses quotidiennes de l’entreprise.