Dernière mise à jour le 10 juillet 2024

Le passif est la partie droite du bilan, un document comptable qui montre le patrimoine de l’entreprise à un instant précis. Le passif représente ce que l’entreprise doit. De l’autre côté du bilan, se trouve l’actif. Pour décrire les deux parties on dit souvent que l’actif montre où va l’argent de l’entreprise et le passif d’où vient l’argent. Ainsi, de la même façon qu’on parle « d’emplois » pour désigner l’actif, on parle de « ressources » pour désigner le passif.

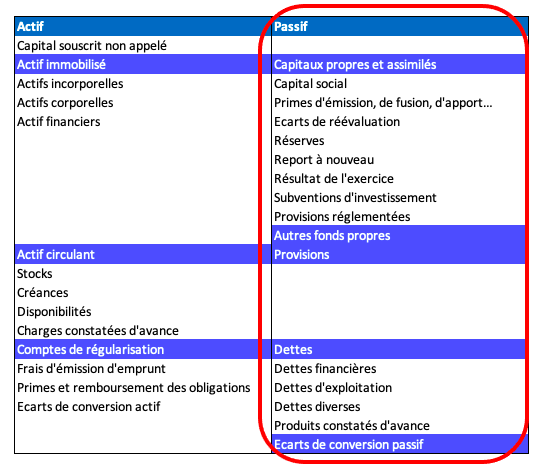

De quoi le passif est-il composé ?

Il est composé des capitaux propres,

Les capitaux propres

Les capitaux propres sont composés du capital, du résultat, du report à nouveau et des réserves :

- Le capital est constitué des apports des associés. Il s’agit des apports en numéraire et en nature, les apports en industrie n’ayant pas d’impact dans le capital. Ces apports peuvent avoir été réalisés au moment de la constitution de la société ou plus tard, lors d’une augmentation de capital ;

- Le résultat correspond au bénéfice, ou à la perte, de l’exercice. Il est calculé en faisant la différence entre les produits et les charges ;

- Le report à nouveau est constitué du résultat des années antérieures qui n’a pas été distribué aux actionnaires et qui n’a pas non plus été mis en réserve. Ils sont en attente d’affectation ;

- Les réserves correspondent aux résultats des années antérieures qui ont été réinvestis dans l’entreprise. Il y en a trois différentes :

- Réserves légales : elles doivent être dotées d’au minimum 5% du résultat dans la limite de 10% du capital social ;

- Réserves statutaires : les modalités de dotation dépendent de ce qui est indiqué dans les statuts. Il est possible de ne pas en prévoir ;

- Réserves facultatives : la dotation est laissée chaque année au bon vouloir des associés.

Les subventions d’investissement

Il s’agit d’aides financières non remboursables. Il est possible de les comptabiliser directement en produits l’année de la perception. Sinon, elles seront comptabilisées en capitaux propres avec chaque année une quote-part versée au résultat.

Les provisions

Les provisions sont des passifs dont la date d’échéance et/ou le montant exact ne sont pas connus à l’avance. Il est obligatoire de les passer en comptabilité au nom du principe de prudence. Elles sont de plusieurs natures :

- Provisions réglementées : dans ce cas le calcul se base sur des dispositions légales ;

- Provisions pour risques et charges : elles se basent soit sur un événement interne à l’entreprise par exemple un licenciement qui peut éventuellement débouché sur le versement de dommages et intérêts ou un événement externe comme un litige.

- Dépréciation d’actif : c’est le cas si un client passe en douteux – il faudra alors déprécier la créance – ou si un stock perd de sa valeur.

Les emprunts ou dettes financières

Les emprunts, ou dettes financières, sont les prêts consentis à l’entreprise par les banques. Figure au passif du bilan le montant restant dû, c’est-à-dire les sommes qui n’ont pas encore été remboursées à la banque. Les comptes courants d’associés sont également matérialisés au niveau des dettes. Il s’agit des sommes avancées par les associés et qui doivent faire l’objet d’un remboursement de la part de la société.

Les dettes

Les dettes sont les sommes d’argent que l’entreprise doit verser à l’Etat ou aux organismes étatiques, et à ses fournisseurs. Dans le premier cas, on parle de dettes fiscales et sociales. Il s’agit de la TVA à payer, des impôts dûs (IS, CFE, CVAE…), des salaires, ainsi que des charges sociales à verser aux différents organismes. Dans le second, on parle de dettes fournisseurs. Il s’agit de dettes à court terme dans la mesure où elles doivent être remboursées dans l’année qui vient.

Les FNP (factures non parvenues) figurent également dans les dettes. Il s’agit de factures qui ne sont pas encore enregistrées alors que la marchandise a déjà été reçue ou que la prestation n’a pas encore réalisée.

Les produits constatées d’avance

Les produits constatées d’avance sont des factures déjà émises alors que la marchandise n’a pas encore été livrée ou que la prestation n’a pas encore été réalisée.

Figurent également ici les avances et acomptes reçus.

Le découvert bancaire

Le découvert bancaire et autres crédits de trésorerie comme la facilité de caisse et le crédit de campagne constituent la trésorerie négative de l’entreprise.

Le passif est classé par ordre d’exigibilité, du moins exigible au plus. On peut également le scinder en deux avec :

- Le haut de bilan qui représente les éléments stables et durables de l’entreprise ;

- Le bas de bilan qui représente les éléments à court terme.

A quoi sert le passif ?

Il sert à financer l’activité de l’entreprise, c’est-à-dire l’actif.

Son analyse permet de connaitre le degré de dépendance de l’entreprise vis-à-vis du financement extérieur (constitué des emprunts et des dettes) ou au contraire sa capacité de financement propre avec les capitaux propres.

Il sera ainsi possible de calculer des ratios comme :

- La ratio d’autonomie financière : capitaux propres / total bilan ;

- Le ratio d’indépendance financière : capitaux propres / capitaux permanents.

Qu’est-ce que le passif courant et le passif non courant ?

On distingue fréquemment le passif courant du passif non courant (ainsi que les capitaux permanents que sont les capitaux propres).

Le passif courant (ou circulant) est réglé dans le cadre de l’exploitation de l’entreprise. Pour les emprunts, il s’agit des dettes à moins d’un an. Le passif courant est donc constitué :

- Des dettes fournisseurs ;

- Des emprunts à moins d’un an ;

- Des découverts ;

- Des charges à payer ;

- Des comptes courants d’associés s’ils sont remboursables à tout moment. S’ils sont bloqués, ils font parties des capitaux permanents.

Le passif non courant est à long terme. Il est constitué des emprunts à plus d’un an.