Dernière mise à jour le 8 juin 2020

Il existe plusieurs régimes de TVA et donc plusieurs types de déclarations de TVA. Celles-ci arrivent au siège social de l’entreprise complétée des informations administratives (numéro de TVA intracommunautaire, numéro SIRET, adresse SIE, période de la déclaration…). L’entreprise doit alors remplir les autres éléments qui permettent de calculer le montant de TVA à payer. Voici tout ce qu’il faut savoir pour remplir une déclaration de TVA.

Remplir une déclaration de TVA CA12, CA12E ou imprimé 3517

La déclaration de TVA CA12 ou CA12E, aussi appelée imprimé 3517 concerne les entreprises au régime réel simplifié. (La CA12E est la déclaration pour les entreprises ne clôturant pas au 31 décembre). C’est une déclaration à remplir à chaque fin d’année. Elle fait la différence entre le montant de TVA réel à payer (TVA collectée – TVA déductible) et les acomptes déjà versés.

Ne sont mentionnés ci-dessous que les éléments couramment remplis dans les déclarations de TVA. Pour les cas plus rares, vous pouvez vous référer à la notice d’utilisation.

TVA brute

Opérations non imposables

La première partie est utilisée pour retranscrire les opérations non imposables à TVA comme les exportations, les achats en franchise, les livraisons intracommunautaires à destination d’une personne assujettie en BtoB ou les ventes à distance taxables dans un autre Etat membre de l’UE au profit des non assujetties en BtoC.

Opérations imposables

La deuxième partie est utilisée pour retranscrire les opérations imposables. Il faut y indiquer le chiffre d’affaires et la TVA collectée par taux (taux normal de 20%, taux intermédiaire de 10%, taux réduit de 5,5%, autre taux…).

A noter qu’il existe deux méthodes de déclaration de la TVA collectée :

- TVA sur les débits : la TVA sera alors déclarée à la facturation. Cette méthode concerne les entreprises de ventes de biens ;

- TVA sur les encaissements : la TVA sera alors à l’encaissement. Elle concerne les entreprises réalisant des prestations de services.

Il faudra également indiquer les autres opérations imposables, les opérations intracommunautaires, les achats de biens ou de prestations de services réalisés auprès d’un assujetti non établi en France et les livraisons d’électricité, de gaz naturel, de chaleur ou de froid imposables en France.

TVA déductible

Il faudra y indiquer la TVA donnant droit à déduction qui figure sur les factures d’achats en distinguant celle qui concerne les biens et services de celle qui concerne les immobilisations.

D’autres cas spécifiques sont à reporter comme :

- Le report du crédit de TVA ;

- Les omissions de TVA déductible sur les précédents déclarations comme la TVA collectée à tord : sur des factures pour lesquelles une remise a été consentie, sur des factures irrécouvrables…

TVA nette

L’entreprise a dû payer deux acomptes dans l’année :

- Un acompte en juillet correspondant à 55% du montant de TVA payé l’année précédente ;

- Un acompte en décembre correspondant à 40% du montant de TVA payé l’année précédente.

Il faudra reporter ces montants dans cet encadré en distinguant :

- En colonne 1 : le montant des acomptes payés ;

- En colonne 2 : le montant des acomptes restant à payer.

Décompte des taxes assimilés

Les taxes assimilés concernent certains secteurs d’activité spécifiques comme les paris sportifs ou certains types de boissons (sucrées, édulcorées…)

Récapitulation

Cet encadré résumera le montant de TVA à payer, ou le crédit de TVA.

Demande de remboursement

C’est ici que sera indiqué si l’entreprise souhaite se faire rembourser son crédit de TVA.

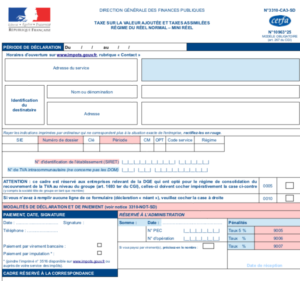

Remplir une déclaration de TVA CA3 ou imprimé 3310

La déclaration de TVA CA3 ou imprimé 3310 concerne les entreprises au régime réel normal. Elle doit être remplie et envoyée tous les mois, ou tous les trimestres pour les entreprises qui ont une TVA à payer à l’année inférieure à 4000€.

La déclaration de TVA CA3 ou imprimé 3310 concerne les entreprises au régime réel normal. Elle doit être remplie et envoyée tous les mois, ou tous les trimestres pour les entreprises qui ont une TVA à payer à l’année inférieure à 4000€.

Nous ne nous attarderons pas dans cette partie sur les cas particuliers pour lesquels vous pourrez vous reporter directement à la notice d’utilisation.

L’entreprise doit compléter la déclaration de TVA en y inscrivant les informations suivantes :

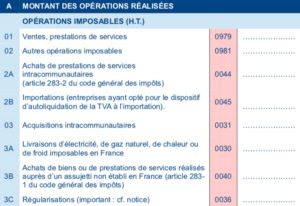

Cadre A montant des opérations réalisées

Opérations imposables (HT)

Le montant du chiffre d’affaires réalisé : c’est le montant hors taxe qui doit être renseigné. Le chiffre d’affaires est constitué des montants encaissés si vous êtes une entreprise de prestations de services (ou s’il s’agit de votre activité principale). Si vous êtes une entreprise de vente de biens, c’est le chiffre d’affaires facturé qu’il faudra renseigner ;

Le montant du chiffre d’affaires réalisé : c’est le montant hors taxe qui doit être renseigné. Le chiffre d’affaires est constitué des montants encaissés si vous êtes une entreprise de prestations de services (ou s’il s’agit de votre activité principale). Si vous êtes une entreprise de vente de biens, c’est le chiffre d’affaires facturé qu’il faudra renseigner ;- Les autres opérations imposables, comme la vente d’immobilisation (comptabilisée en produits exceptionnels) ;

- Les opérations intracommunautaires ;

- Les achats de biens ou de prestations de services réalisées auprès d’un assujetti non établi en France ;

- Les régularisations portant sur le chiffre d’affaires déjà déclaré comme les avoirs ou les rabais. La régularisation de TVA collectée correspondante sera à indiquer au niveau de la TVA déductible (ligne 21).

Le montant du chiffre d’affaires réalisé : c’est le montant hors taxe qui doit être renseigné. Le chiffre d’affaires est constitué des montants encaissés si vous êtes une entreprise de prestations de services (ou s’il s’agit de votre activité principale). Si vous êtes une entreprise de vente de biens, c’est le chiffre d’affaires facturé qu’il faudra renseigner ;

Le montant du chiffre d’affaires réalisé : c’est le montant hors taxe qui doit être renseigné. Le chiffre d’affaires est constitué des montants encaissés si vous êtes une entreprise de prestations de services (ou s’il s’agit de votre activité principale). Si vous êtes une entreprise de vente de biens, c’est le chiffre d’affaires facturé qu’il faudra renseigner ;Opérations non imposables

- Les exportations ;

- Les autres opérations non imposables ;

- Les ventes taxables dans un autre Etat membre au profit des personnes non assujetties ;

- Les livraisons intracommunautaires à destination d’une personne assujettie BtoB ;

- Les achats en franchise ;

- Les ventes de biens ou de prestations de services réalisées par un assujetti non établi en France ;

- Les régularisations.

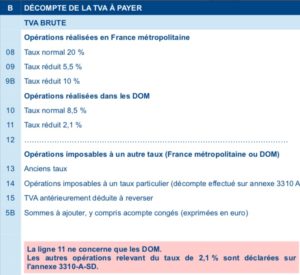

Cadre B décompte de la TVA à payer

TVA brute

Le montant du chiffre d’affaires et de TVA collectée selon les différents taux : taux normal de 20%, taux réduit de 5,5%, taux réduit de 10% ainsi que pour les DOM : taux normal de 8,5% et taux réduit de 2,1%

Le montant du chiffre d’affaires et de TVA collectée selon les différents taux : taux normal de 20%, taux réduit de 5,5%, taux réduit de 10% ainsi que pour les DOM : taux normal de 8,5% et taux réduit de 2,1%- TVA antérieurement déduite à reverser ;

- Sommes à ajouter, y compris acompte congés : c’est un acompte qui permet de ne pas déclarer de TVA quand l’entreprise est fermée pour congés annuels. Il faudra y indiquer 80% du montant de la TVA payée le mois précédent (ou une estimation du montant réellement dû). Le mois d’après, le montant sera annulé au niveau de la ligne “sommes à imputer, y compris acompte congés”. Cette case permet également de reporter les éventuelles erreurs portant sur les déclarations précédentes. Il faudra alors expliciter la correction à l’aide de la case correspondance ;

- Total de la TVA brute ;

- Dont TVA sur importations bénéficiant du dispositif d’auto-liquidation, sur acquisitions intracommunautaires et sur opérations à destination de Monaco.

Le montant du chiffre d’affaires et de TVA collectée selon les différents taux : taux normal de 20%, taux réduit de 5,5%, taux réduit de 10% ainsi que pour les DOM : taux normal de 8,5% et taux réduit de 2,1%

Le montant du chiffre d’affaires et de TVA collectée selon les différents taux : taux normal de 20%, taux réduit de 5,5%, taux réduit de 10% ainsi que pour les DOM : taux normal de 8,5% et taux réduit de 2,1%TVA déductible

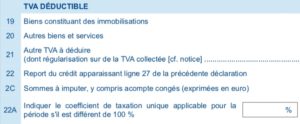

Montant de TVA déductible en distinguant :

Montant de TVA déductible en distinguant :

- TVA sur immobilisations ;

- TVA sur biens et services.

- Autre TVA à déduire ;

- Crédit de TVA antérieur ;

- Sommes à imputer, y compris acompte congés

- Total TVA déductible

Montant de

Montant de Crédit ou taxe à payer

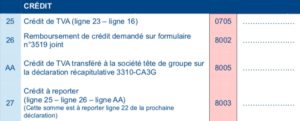

Crédit de TVA, si la TVA déductible est supérieure à la TVA collectée ;

Crédit de TVA, si la TVA déductible est supérieure à la TVA collectée ;- Remboursement de crédit de TVA ;

- Transfert du crédit de TVA à la société tête de groupe ;

- Crédit de TVA à reporter sur la déclaration suivante ;

- TVA à payer : c’est le cas si la TVA déductible est inférieure à la TVA collectée.

Crédit de TVA, si la TVA déductible est supérieure à la TVA collectée ;

Crédit de TVA, si la TVA déductible est supérieure à la TVA collectée ;Remplir une déclaration de TVA : l’imprimé 3514

L’imprimé 3514 est l’acompte de TVA pour une entreprise au régime réel simplifié. Chaque acompte est égal à un quart de la TVA payée l’année dernière. La déclaration arrive déjà pré-remplie à l’entreprise. Elle la valide alors ou y apporte des modifications dans la partie déclaration de suspension ou de modulation d’acompte. C’est le cas quand :

- La TVA à payer est supérieure ou inférieure à plus de 10% à la TVA qui a servie à établir l’acompte ;

- La CA12 présente un crédit ou un excédent ;

- La TVA due au titre de l’année est complètement acquittée.

- Il faut alors compléter la déclaration des informations suivantes :

- Chiffre d’affaires hors taxe et TVA collectée en distinguant par taux : 19,6%, 7%, 5,5%, autre ;

- TVA déductible en distinguant la TVA sur biens et services et la TVA sur immobilisations ;

- Crédit de TVA antérieur.