Dernière mise à jour le 9 juillet 2024

Le bilan est un document comptable qui permet de voir la situation financière de l’entreprise à un moment donné. On dit souvent qu’il s’agit d’une « photographie » du patrimoine de l’entreprise. Il est composé de deux parties : l’actif et le passif. Le premier représente ce que l’entreprise possède. Il s’agit de ses actifs immobilisés, de ses créances, stocks et disponibilités. Le second représente ce que l’entreprise doit et est scindé entre capitaux propres et dettes (financières et d’exploitation).

Qu’est-ce qu’un bilan comptable?

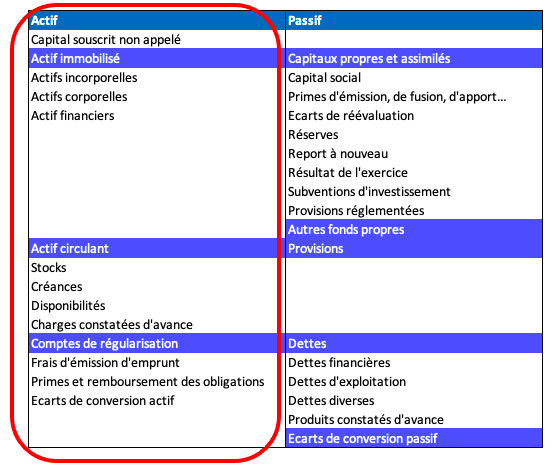

Un bilan est un document financier en deux parties : l’actif d’un côté, aussi appelé “emplois” et le passif de l’autre, aussi appelé “ressources”.

L’actif

L’actif représente ce que l’entreprise possède. On y voit en quelques sortes la façon dont l’entreprise utilise ses ressources. On parle ainsi « d’emplois » pour décrire l’actif.

Les postes de l’actif sont classés par fonction et par ordre de liquidité (du moins liquide au plus liquide).

Il se décompose de la façon suivante :

L’actif immobilisé

Une immobilisation est un actif de l’entreprise dont on attend qu’elle procure des avantages économiques futurs. A la différence de la charge, elle n’est pas incorporée dans la fabrication du bien ou la réalisation du service mais à vocation à durer. Il en existe trois sortes :

- Immobilisations corporelles : ce sont des actifs matériels comme :

- Les terrains ;

- Les agencements de terrain ;

- Les constructions ;

- Les installations techniques, matériels et outillages industriels ;

- Le matériel de transport ;

- Le matériel de bureau et informatique ;

- Le mobilier.

- Immobilisations incorporelles : ce sont des actifs immatériels comme :

- Les frais de recherche et de développement ;

- Les frais d’établissement ;

- Les concessions, licences, brevets, marques, logiciels et procédés ;

- Le fonds de commerce ;

- Le droit au bail.

- Immobilisations financières : ce sont des actifs financiers comme :

- Les parts dans les entreprises liées ;

- Les participations et créances rattachées.

L’actif circulant

L’actif circulant se compose des stocks, des créances, des disponibilités, des VMP et des charges constatées d’avance.

Les stocks

Une entreprise, afin de faire face à la demande, doit avoir un minimum de stock à disposition. Il peut s’agir de stocks de matière première, de produits finis, de produits semi-finis ou de marchandises.

Elle doit donc les valoriser en comptabilité. Pour cela, elle peut les calculer théoriquement, c’est-à-dire en ajoutant au stock initial les entrées et en déduisant les sorties. Toutefois, cela ne suffit pas et il convient tous les ans de réaliser un inventaire physique des biens. Ils seront ensuite valorisés selon la méthode choisie par l’entreprise : CUMP (coût unitaire moyen pondéré) ou FIFO (first in, first out).

Les créances

Les créances sont des sommes non encore payées par les clients ou par l’Etat. En effet, il en existe de deux types : les créances clients, c’est-à-dire les sommes qui sont dues par les clients qui ont été facturés et les créances fiscales. Il s’agit dans ce dernier cas des sommes dues par l’administration fiscale, par un exemple un crédit de TVA

Les valeurs mobilières de placement

Les valeurs mobilières de placement (VMP) sont des titres financiers, actions et obligations détenus par l’entreprise. Il s’agit de titres acquis sur le court terme afin de placer les excédents de trésorerie.

Les disponibilités

Les disponibilités sont constituées des sommes en banque et en caisse. On parle aussi de trésorerie.

Les charges constatées d’avance

Une charge constatée d’avance est une facture déjà reçue et enregistrée en comptabilité alors que la marchandise n’a pas encore livrée ou que la prestation n’a pas encore été réalisée.

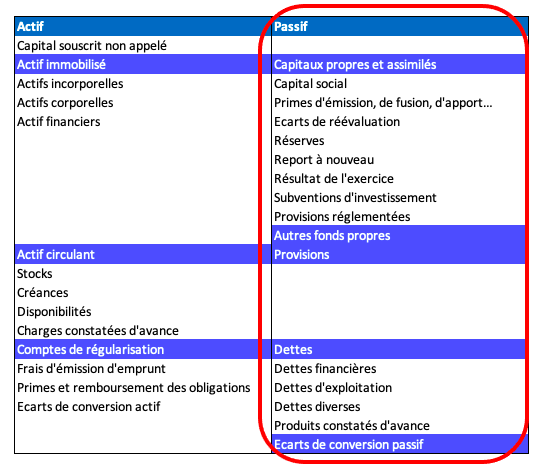

Le passif du bilan

Le passif représente ce que l’entreprise doit. Il permet de voir les ressources de l’entreprise. Les postes du passif sont classés par fonction et par ordre d’exigibilité (du moins exigible au plus).

Il se décompose ainsi :

Capitaux propres

Les capitaux propres sont composés des apports initiaux des associés ainsi que des capitaux apportés au fil du temps :

- Capital social : il s’agit des apports effectués par les associés lors de la création de la société mais aussi des éventuelles augmentations de capital ;

- Réserves : les réserves sont la part des bénéfices annuels réinvestie dans l’entreprise. Chaque année, après la clôture des comptes, il est en effet décidé d’affecter le résultat. Les associés choisissent alors de distribuer des dividendes ou de conserver le bénéfice dans la société. Ils peuvent alors choisir de doter :

- La réserve légale : il est obligatoire d’y affecter au minimum 5% du résultat dans la limite de 10% du capital social ;

- La réserve statutaire : les modalités sont définies dans les statuts ;

- La réserve facultative : dotée au bon vouloir des associés.

- Résultat : il s’agit de la différence entre les produits et les charges de l’exercice ;

- Report-à-nouveau : le résultat peut être distribué en dividendes, mis en réserve ou la décision de l’affecter peut être repoussée à plus tard. Il sera donc mis en report-à-nouveau ;

- Provisions réglementées : les provisions permettent d’anticiper les charges. Il s’agit d’un passif dont le montant et/ou l’échéance ne peuvent pas être déterminés de façon précise. Les provisions réglementées sont basées sur des dispositions légales ;

- Subventions d’investissement.

Les provisions pour risques et charges

Les provisions pour risques et charges sont, de la même façon que celles réglementées, des charges dont il est difficile d’estimer précisément le montant et l’échéance.

Les dettes

Les dettes sont les montant dû par l’entreprise. Ce sont :

- Les emprunts : il s’agit des prêts bancaires contractés à l’occasion de la création de société ou plus tard, pour financer par exemple l’acquisition d’une nouvelle immobilisation ;

- Les dettes fournisseurs, fiscales et sociales :

- Les dettes fournisseurs sont les dettes d’exploitation. Elles proviennent du décalage entre l’achat et le paiement ;

- Les dettes fiscales et sociales sont les dettes dues à l’Etat. Il s’agit par exemple des impôts, des taxes et des charges sociales ;

Les dettes sont souvent dissociées :

- En dettes à moyen et long terme, c’est-à-dire dont l’échéance de remboursement est à plus de 12 mois ;

- En dettes à court terme, c’est-à-dire dont l’échéance de remboursement est à moins de 12 mois

Les produits constatées d’avance

Les produits constatés d’avance sont des factures déjà émises et enregistrées en comptabilité alors que la vente n’a pas encore été réalisée. En vertu du principe de séparation des exercices, il faut donc retraiter ces écritures.

Quand réaliser un bilan?

Il doit être établi au moins une fois par an à la clôture annuelle des comptes. Il s’agit de la date fixée pour établir les comptes de la société c’est-à-dire le bilan mais aussi le compte de résultat et la liasse fiscale. L’entreprise dispose d’un délai entre la date de clôture et la date à laquelle les documents comptables doivent être réalisés et transmis à l’administration fiscale :

- Dans les 3 mois suivant la clôture pour les entreprises ne clôturant pas au 31 décembre ;

- Avant le 2ème jour ouvré suivant le 1er mai pour les entreprises dont la date de clôture coïncide avec la fin de l’année civile.

Comment réaliser un bilan?

Afin de réaliser le bilan, il faut tenir une comptabilité. Cela signifie que toutes les factures doivent être saisies en comptabilité. Il faut ensuite passer les écritures de régularisation de fin d’année, c’est-à-dire les OD (opérations diverses) :

- Comptabilisation du stock ;

- Écritures de salaire ;

- Calcul de la TVA ;

- Provisions et reprises de provisions ;

- Amortissement des immobilisations..

A noter que le bilan doit être équilibré, c’est-à-dire que l’actif doit être égal au passif.

Quelle est l’utilité du bilan ?

Il permet d’évaluer l’entreprise, de savoir combien elle vaut. Il est utile notamment pour les actionnaires et les entrepreneurs ainsi que pour certains tiers, telles que les banques. De nombreux ratios peuvent ainsi être calculés à partir du bilan :

Le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement (BFR) se calcule de la façon suivante : stocks + créances – dettes.

- Un BFR positif signifie que les ressources à court terme ne permettent pas de financer les besoins à court terme. Il est donc nécessaire de trouver d’autres solutions de financement comme les ressources à long terme.

- Un BFR négatif signifie que les ressources à court terme permettent de financer les emplois.

Dans la majorité des cas, les entreprises ont un BFR positif. Celles ayant fréquemment des BFR négatifs sont celles de la grande distribution puisque même si elles peuvent avoir des stocks importants, les clients payent sans délai alors que les fournisseurs sont payés au maximum à 45 jours fin de mois ou 60 jours date de facture.

Au delà du calcul du BFR, c’est sa variation qu’il convient de calculer et d’analyser. Celle-ci doit être contenue même si l’entreprise est en pleine croissance. Ses stocks doivent rester en ligne avec les perspectives de vente. Le DSO doit rester inchangé ou s’améliorer : l’augmentation du chiffre d’affaires et, par conséquence, des créances ne doit pas aller de pair avec un allongement du délai de règlement.

Le fonds de roulement (FR)

Le fonds de roulement se calcule de la façon suivante : capitaux permanents – emplois stables. Un FR positif signifie que l’entreprise dispose d’un excédent de capitaux propres par rapport aux actifs immobilisés.

Il est possible de calculer la trésorerie nette à partir de ces deux indicateurs : FR – BFR

L’équilibre financier

L’équilibre financier repose sur le principe que les biens durables (immobilisations) doivent être financés par les ressources durables (les capitaux propres). De même, les emplois à court terme (stock, créances clients) doivent être financés par les ressources à court terme (dettes fournisseurs). En d’autres termes, les capex (investissements) et le développement de l’entreprise ne peuvent pas se faire sur le dos des fournisseurs dont l’on retarde le paiement.

Le bilan fonctionnel

Le bilan fonctionnel est utilisé en analyse financière pour calculer de nombreux ratios. Il se calcule à partir du bilan classique et est réorganisé par fonction et degré de liquidité. L’actif est donc scindé en actif immobilisé et en actif circulant. Le passif est dissocié entre ressources stables et passif circulant avec un calcul des dettes financières à payer à plus d’un an, et le remboursement à échéance moins d’un an.

Analyses à partir du haut de bilan

Outre le FR, il est possible de réaliser des analyses sur le haut de bilan, qui représente les éléments stables et durables de l’entreprise :

- Importance des investissements : immobilisations / total de l’actif ;

- Endettement de l’entreprise : total des dettes / total de l’actif ;

- Gearing : dettes financières nettes / capitaux propres ;

- Renouvellement de l’outil de production : amortissements cumulés / immobilisations.

Analyses à partir du bas de bilan

Outre le BFR, il est possible de réaliser des analyses sur le bas de bilan, qui représente les éléments à court terme de l’entreprise

- Ratio de liquidité : actif à court terme / passif à court terme ;

- Ratio de solvabilité des clients : provisions pour clients douteux / total des créances des clients.

- Délai moyen de paiement des fournisseurs : dettes fournisseurs TTC / montant des achats TTC * 360 ;

- Délai de paiement des clients : créances clients TTC / chiffre d’affaires TTC * 360 ;

- Délai de rotation des stocks : stock moyen / coût d’achat HT * 360

Indicateurs de rentabilité

Enfin, il est possible de calculer des indicateurs de rentabilité qui mêlent éléments du bilan et éléments du compte de résultat :

- ROCE (return on capital employed) ;

- ROA (return on assets) ;

- ROE (return on equity)

- Le bilan est la photographie du patrimoine de l’entreprise ;

- Il est composé de deux parties :

- L’actif : c’est ce l’entreprise possède ;

- Le passif : ce sont les ressources de l’entreprise ;

- Le bilan est réalisé tous les ans à la date de clôture ;

- Il est utilisé par les tiers pour évaluer l’entreprise ;

- De nombreux ratios sont calculés à partir du bilan.

Bonjour

C’est un bon cours. Il est clair et concis.

Merci beaucoup.